近年来,全球化工行业的并购交易呈现出不稳定的发展态势。即使市场在经历多次下滑后,化工行业的高管们对并购活动的回升持续抱有乐观态度,但宏观经济因素和其他一些挑战性问题使得并购市场的复苏变得困难重重。在最近一次的调研中,科尔尼发现业界领袖对2024年的并购市场再次展现出乐观的预期。

近年交易压力重重

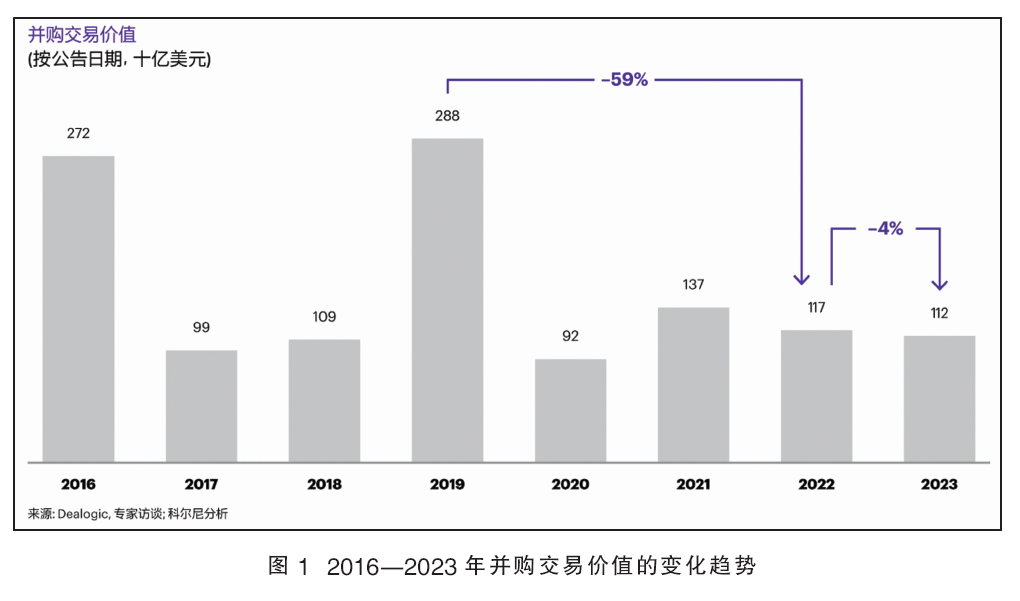

2023年,全球化工并购交易价值较2022年下降了4%。尽管下降幅度较小,但自2019年以来,交易价值一直呈急剧下降趋势,总计下降了59%(见图1)。

2021年宣布的新交易和一些经济复苏推动了当年的交易增长,但2022年和2023年出现的一些不可预见的因素再次使交易方变得谨慎,这些因素包括利率上升、对经济衰退的担忧以及地缘政治冲突。运营成本的增加、乌克兰危机等因素进一步抑制了并购活动。

同时,包括个人护理、食品、电子、建筑和微生物控制在内的专业领域在2020—2023年间保持了显著的市场份额。特殊化学品由于不太受或完全不受周期性的影响,同时具有高利润率和更好的增长潜力,已经显示出持续的增长,并预计也将引导未来的交易。接受调研的高管认为,特殊化学品和精细化学品是未来行业增长的两个主要来源,超过了石化产品、基础化学品、贸易和分销。

观察化工行业投资者本身,2023年战略性收购者坚持走更安全的道路。在去年按价值计算的前15大交易中,整合、规模扩张和垂直整合(部分是为了供应链的弹性)是53%交易的主要理由。相比之下,财务投资者变得更为活跃,参与了26%的主要并购交易,而2022年这一比例为7%。

2024年显现乐观信号

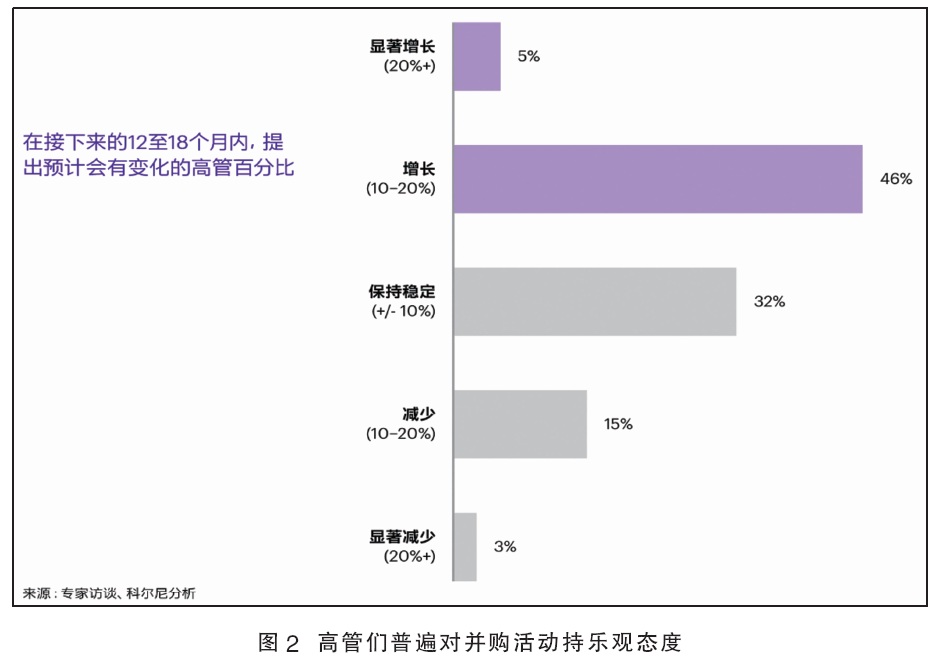

接受调研的化工行业高管中,有超过50%的人预计,在未来12~18个月内并购活动将会增加(见图2)。

其中原因包括:由政府政策和股东所施加的与可持续性相关的压力日益增大;为满足对可持续的、减少碳足迹选择的需求,计划扩展新产品;以及从传统的大宗商品业务转向回收、可再生能源和专业领域等更多创新的、面向客户的商业模式。

其中原因包括:由政府政策和股东所施加的与可持续性相关的压力日益增大;为满足对可持续的、减少碳足迹选择的需求,计划扩展新产品;以及从传统的大宗商品业务转向回收、可再生能源和专业领域等更多创新的、面向客户的商业模式。

高管者们还预测非核心资产的剥离将会加速(由资产组合简化和去碳化推动),并且会专注于近岸化以确保供应链的安全。

鉴于这些因素,化工并购的未来变化可能主要由几个因素决定。首先,是持续的宏观经济趋势。高利率可能会继续影响交易,目前化工公司的估值处于历史低位。此外,私募股权(pe)投资者拥有大量资金储备用于投资,并可能将此视为在不久的将来进行大规模投资的机会。乌克兰冲突将在中期内继续影响交易,暂时降低欧洲作为投资选择的吸引力。然而,预计主要化工企业将进行重组以应对高昂的结构性成本和疲软的需求,这有望激发该地区的并购活动。

尽管高管们近年来并没有将重点放在与去碳化相关的并购上,但他们仍然相信,来自政府和股东的持续压力,以及对可持续产品的需求,将使环境、社会和治理(esg)合规成为优先事项。此外,更大胆的举措,如以esg为重点的收购、凯发在线的合作伙伴关系以及在绿色项目和技术上的资本投资,可能会出现在议程上。

2024年的三大影响因素

今年在并购方面非常重要的三个领域有:与宏观经济条件相关的去碳化、欧洲的并购前景,以及战略投资者与私募股权投资者的利益。

1去碳化

化工行业的高管们在应对高利率和地缘政治压力的后果时,暂时搁置了去碳化计划,但该领域在2023年重新被提上日程。在2022年,基于去碳化的交易仅占化工并购总交易价值的3%,较2021年大幅下降了60%。高利率导致的资本成本上升和乌克兰冲突部分导致的高能源成本是这一下降的双重因素。然而,在2023年,随着过去一年相关交易价值比上一年增长了206%,去碳化和环境交易开始卷土重来。(分析基于价值超过8000万美元的交易,这占到了该时期交易量的95%。)

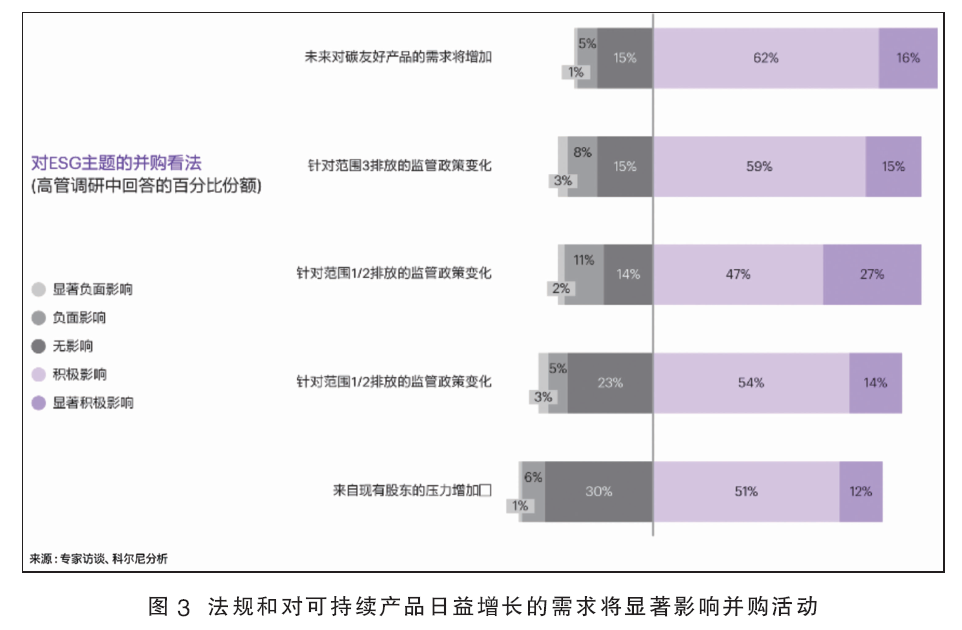

更重要的是,化工行业高管预计,受低碳产品需求的增长,对范围1、2、3的排放更严格的法规要求以及资产低碳化的推动,2024年由去碳化驱动的并购活动将继续激增(见图3)。几个趋势可能会进一步推动这一活动,首先,公众对化学品的日益关注和消费者日益增强的环保意识,导致对绿色和天然产品及包装的需求增加。其次,更严格的法规将促使化工公司增加对低碳工艺路径技术和循环经济及可持续性业务的收购,以加快其减少碳足迹的努力。第三,化工公司将需要进行大量投资,以优化现有资产并拥抱循环经济和可持续带来的变化,例如使用回收及植物基原料。

2欧洲并购环境艰难但正在好转

欧洲的并购交易价值份额遭受了显著下降,从2022年的41%下降到2023年的23%。相比之下,亚洲在化工并购中的份额保持稳定,在2022年和2023年分别为29%和31%,而北美份额同期从24%增长到30%。

在接下来的12~18个月内,化工行业高管预计并购活动在欧洲将继续下降,而在亚太地区和北美将增长最多。

由于乌克兰冲突导致的高能源和原料价格,欧洲目前对于外部参与者来说是一个进行并购交易的具有挑战性的地方。近年来,针对欧洲的外国投资显著下降,对欧洲的并购交易造成了严重打击,交易价值从2021年的58%下降到2023年的仅15%,但这种挫折似乎是暂时的,因为调查中57%的高管认为,随着地缘政治风险降低,欧洲的吸引力将在未来1~3年内反弹。

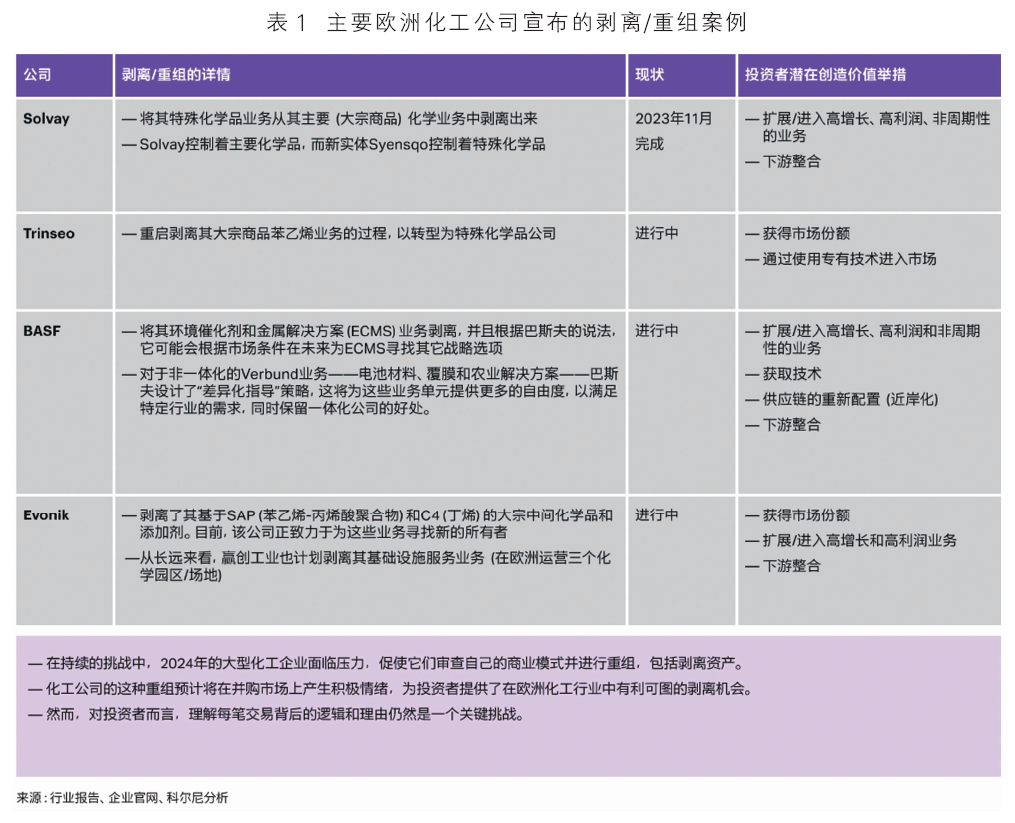

因此,接下来的几个月可能会带来新的机会,因为主要的化工企业计划进行重组,这将在欧洲引发并购活动 (见表1) 。在持续的挑战中,大型化工企业面临压力,促使它们审查自己的商业模式并进行重组。预计并购市场将看好这种重塑,这可能会为投资者提供大量机会来利用有利可图的剥离,然而,理解每笔交易背后的逻辑和理由将是具有挑战性的。

3战略和私募股权投资兴趣提升

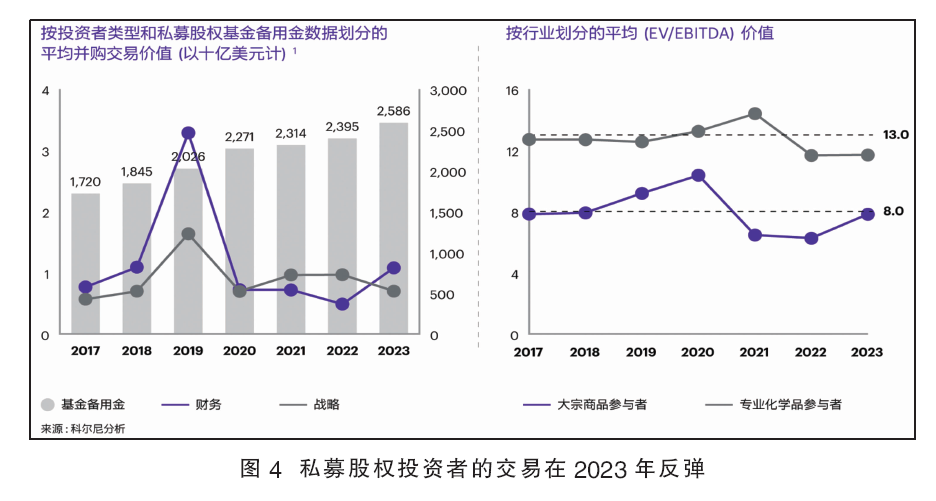

鉴于历史高位的基金池(即私募股权公司持有的待投资金)和较低的估值,私募股权投资者正处于有利位置(见图4)。在战略投资者中,国家石油公司(nocs)更为活跃,它们在2023年的交易价值占所有并购交易的20%,而2022年仅略高于12%。 预计nocs在2024年将保持其市场份额。

然而,考虑到持续的高利率情景,化工行业高管预计战略投资者将比财务投资者行动更快,他们认为高利率将促使剥离的增加,但财务参与者在并购方面会受到影响。鉴于与私募股权投资者相比,国家石油公司(nocs)拥有更大的现金流,它们可战略性地进入市场。

最后,成本削减的协同效应以及对更好战略资产的获取,可能会在高利率盛行的情况下继续推动战略性并购投资。67%的化工行业高管看到了比正常情况下更高利润水平的协同效应和成本削减,而57%的人预计会有更好机会获取更具战略性的资产(特别是对于国家石油公司和国有企业)。

退出时的高估值以及与正常情况相比更大的收入协同效应和市场增长,也会起作用,但不如前两个因素那么显著。

下一步该怎么走?

化工并购市场面临的压力越来越大,需要开放。重组投资组合以提高盈利能力的需求日益增长,战略投资者对此深有体会。欧洲参与者将加快剥离步伐,以应对结构性成本问题。预期的通胀结束和利率下降将改善宏观经济环境,私募股权公司将因此发现更多机会来部署基金备用金。

基于这些驱动因素,预计在不久的将来,小型到中型的交易将占主导地位,而不是过去看到的大规模交易。尽管如此,由于市盈率持续保持高位,并购价值也将继续处于较高水平。而且与前十年相比,税息折旧及摊销前利润(ebitda)倍数的膨胀(金融交易成功的一个关键决定因素)不及预期。

这意味着:并购或剥离将不再是一种独立的凯发在线的解决方案。现在购买的资产要满足交易的财务和战略目标很可能需要更多的转型。 剥离后留下的原公司剩余部分(remainco)的业务也将需要转型,以减轻协同效应减弱所带来的负面影响,并确保竞争定位和盈利能力的提升。因此,无论是战略或财务买家还是剥离方,专注于价值创造变得比以往任何时候都更加重要。

(本文作者:科尔尼全球合伙人andrew walberer、sudeep maheshwari、jose antonio alberich、tobias lewe,科尔尼咨询顾问黄子豪对于本文有贡献。)